网站首页

走进祁阳

政务公开

办事服务

政民互动

适老版

政务

办事

互动

概况

您现在所在的位置 :

首页

>

政务公开

>

财政信息

>

部门决算

分享到:

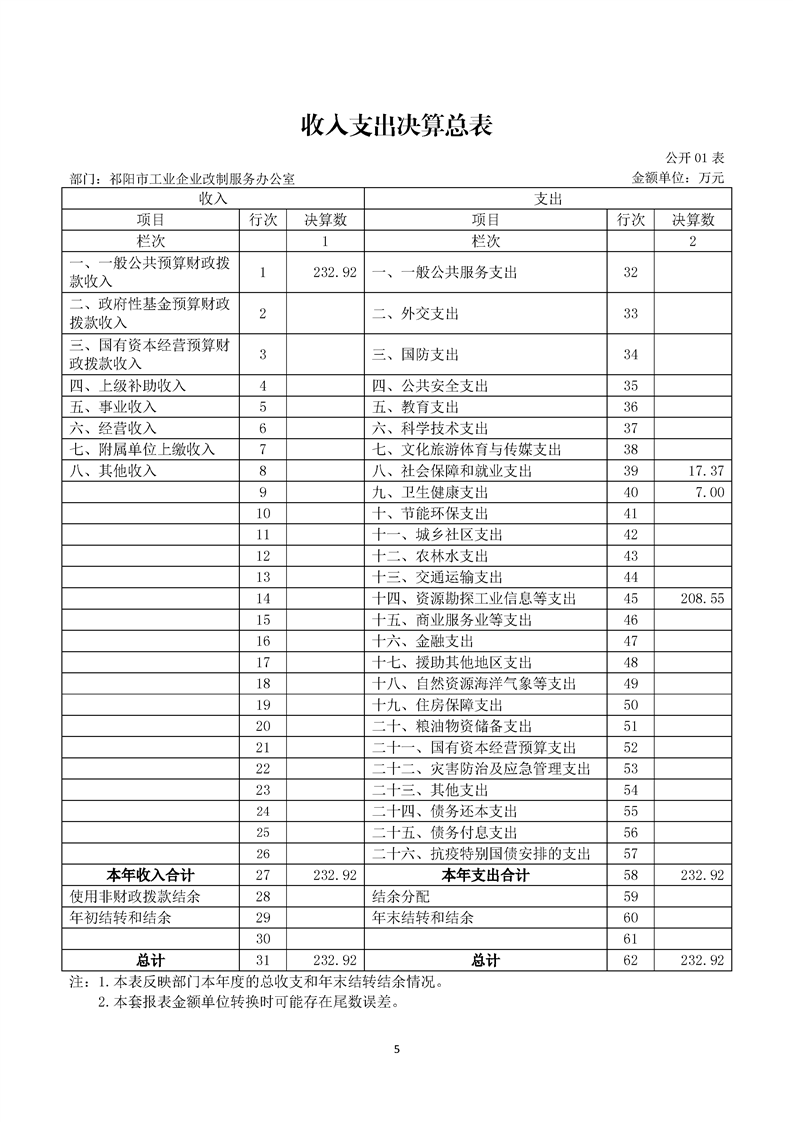

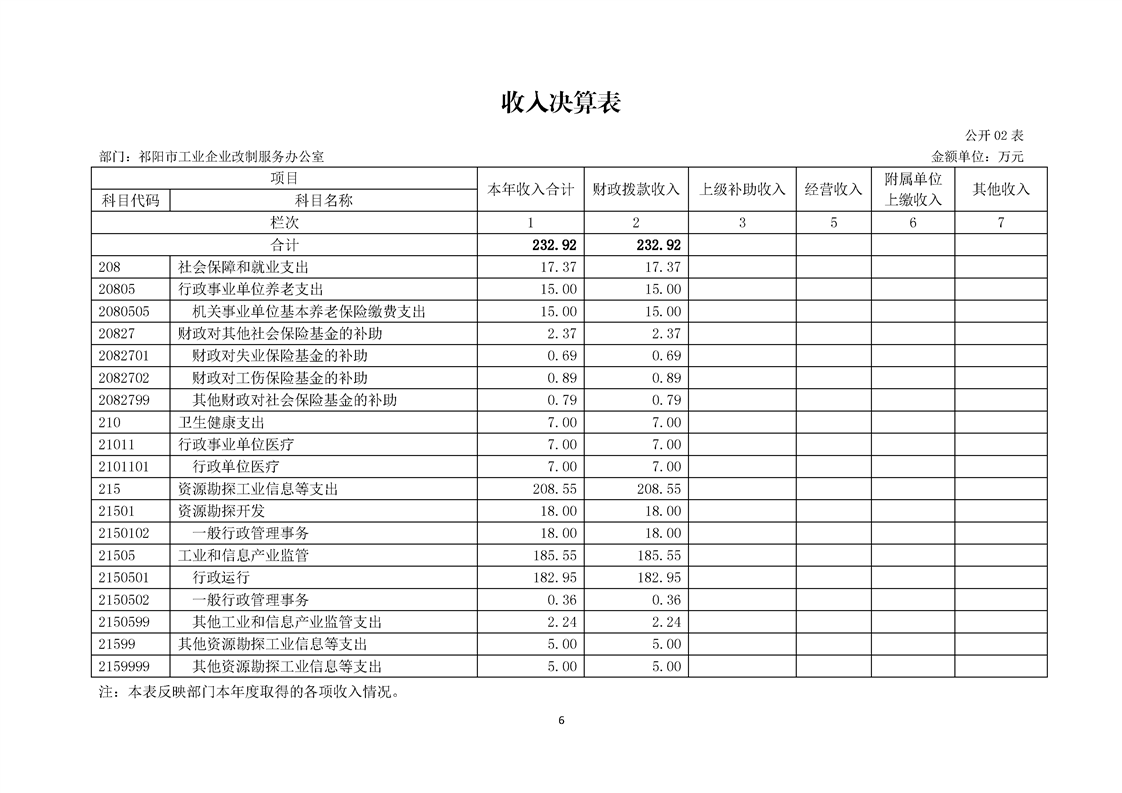

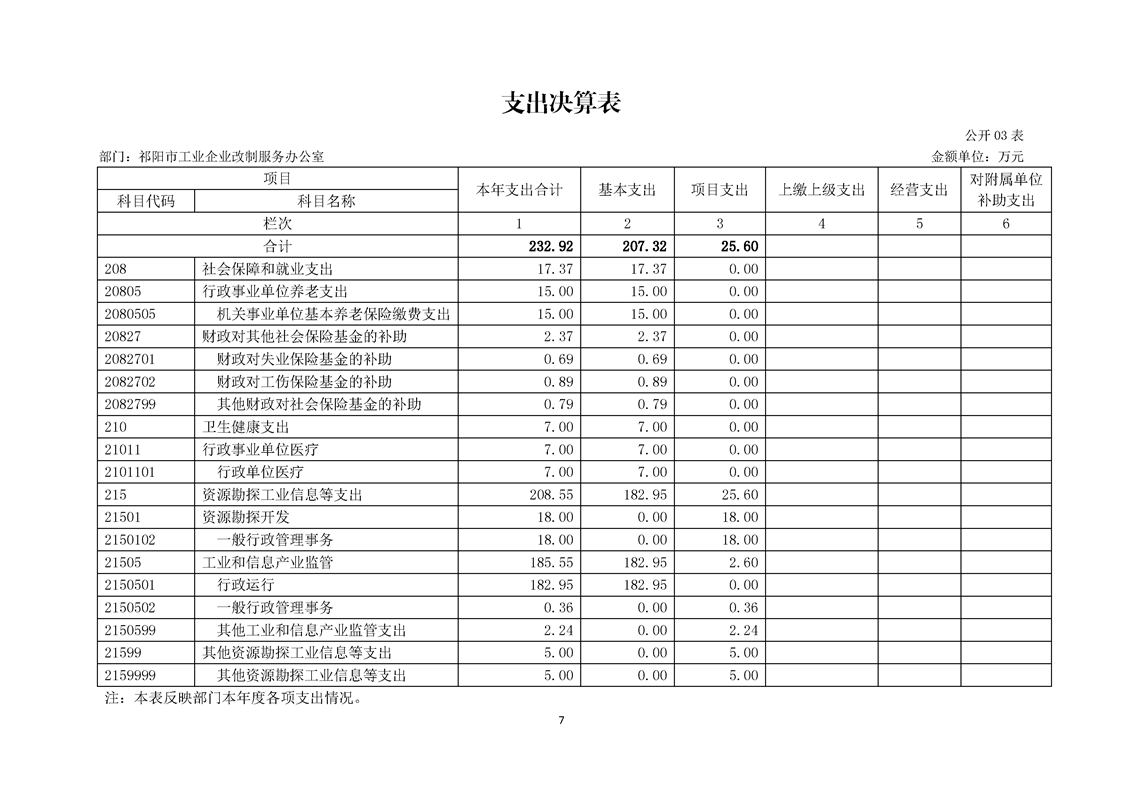

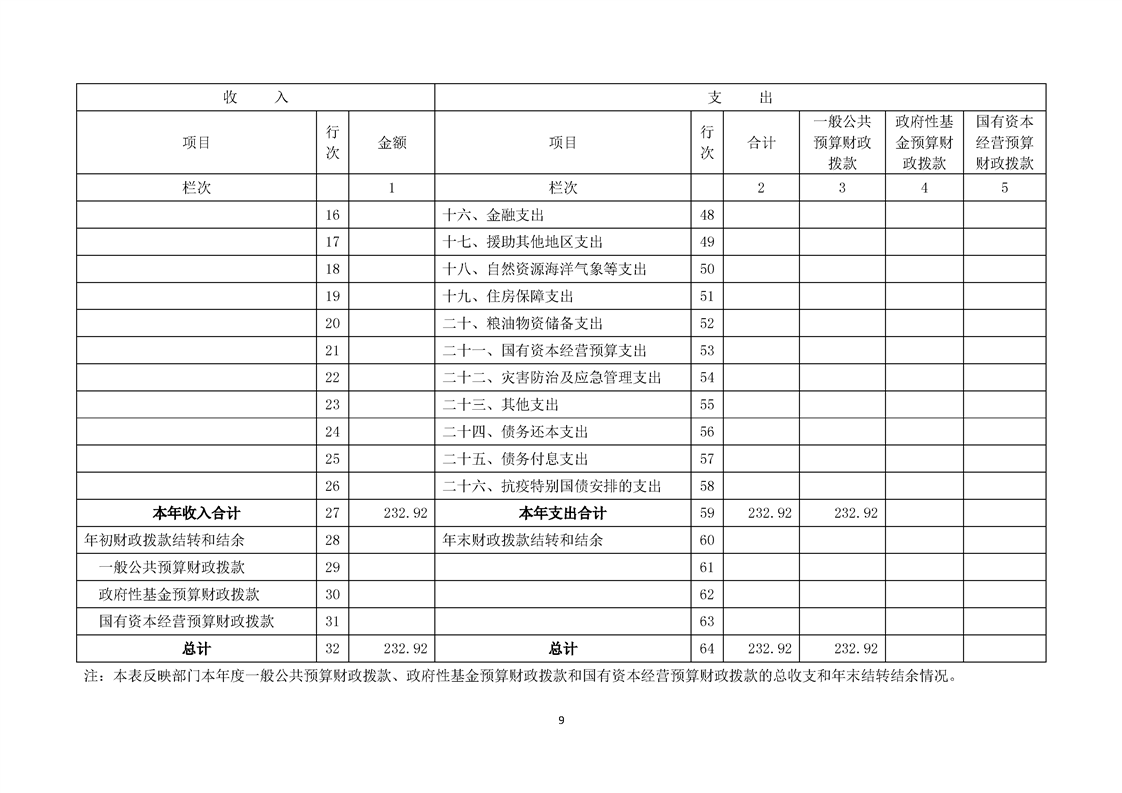

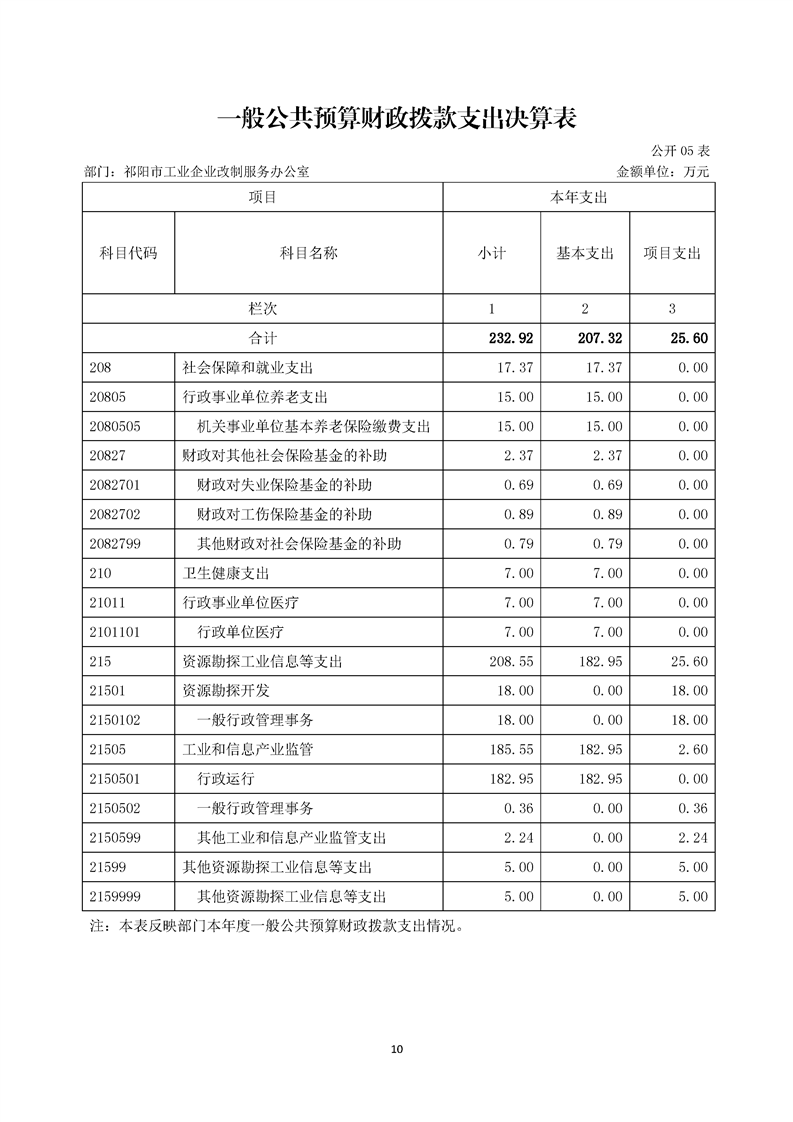

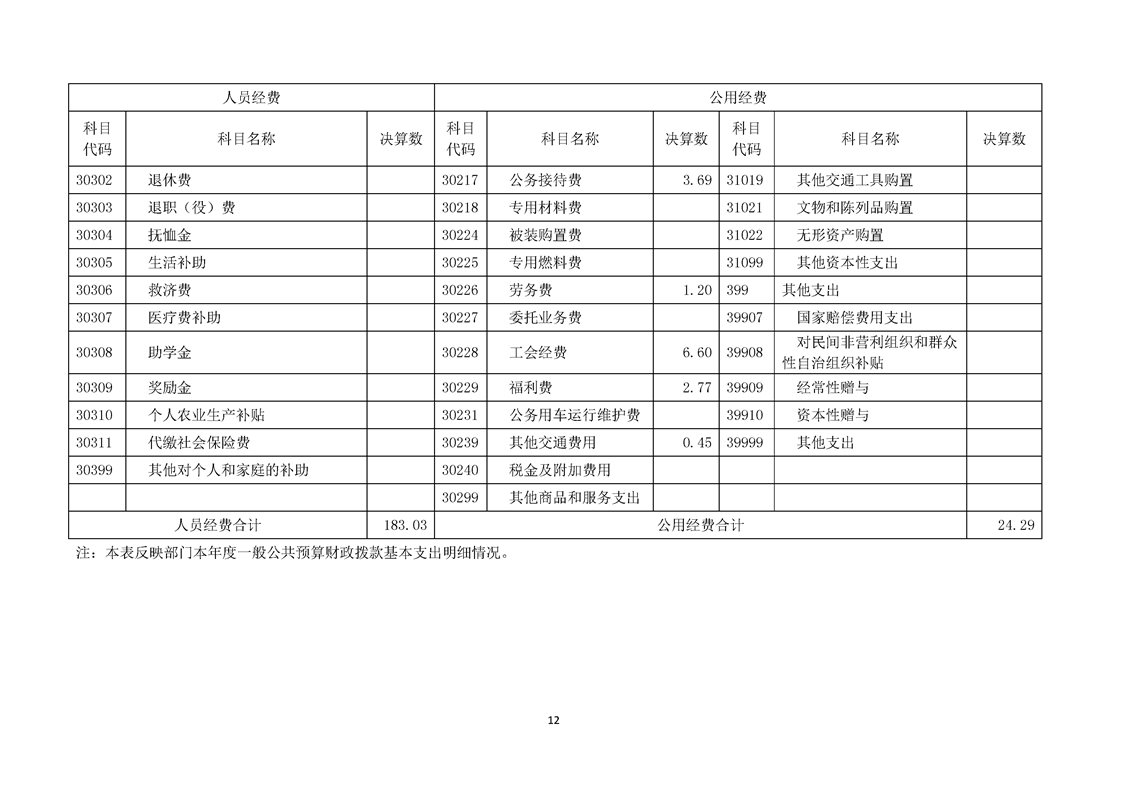

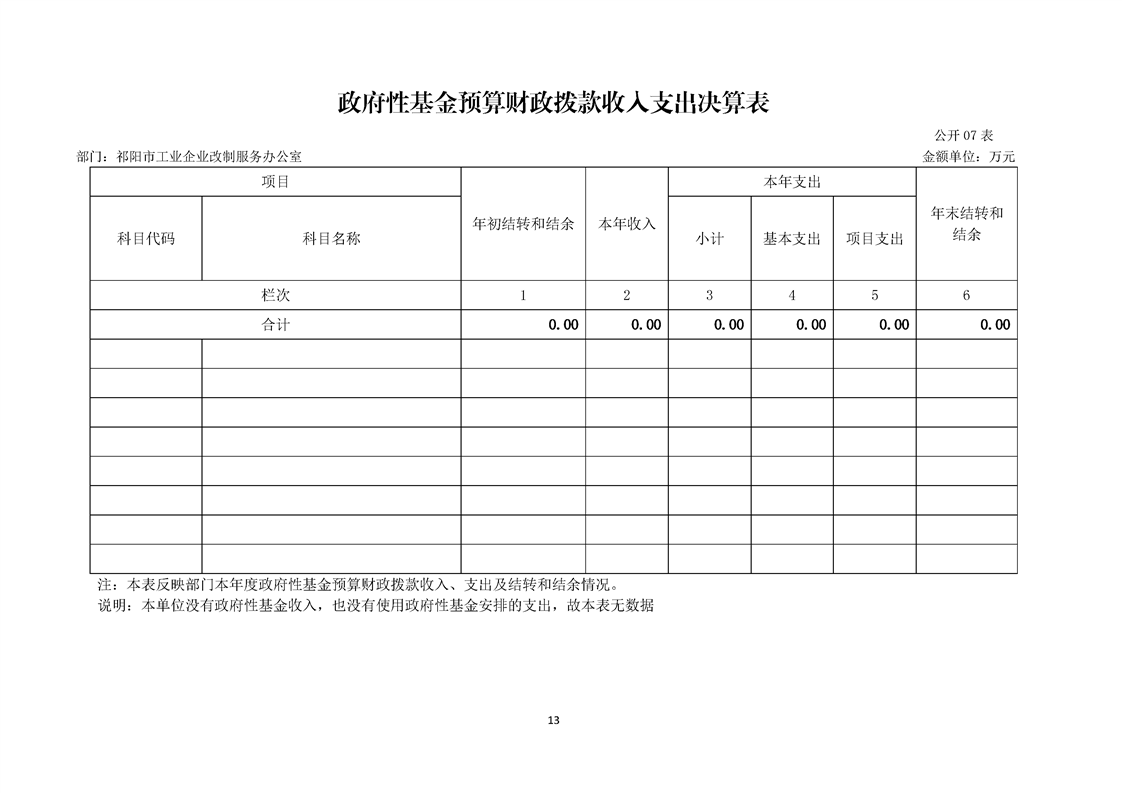

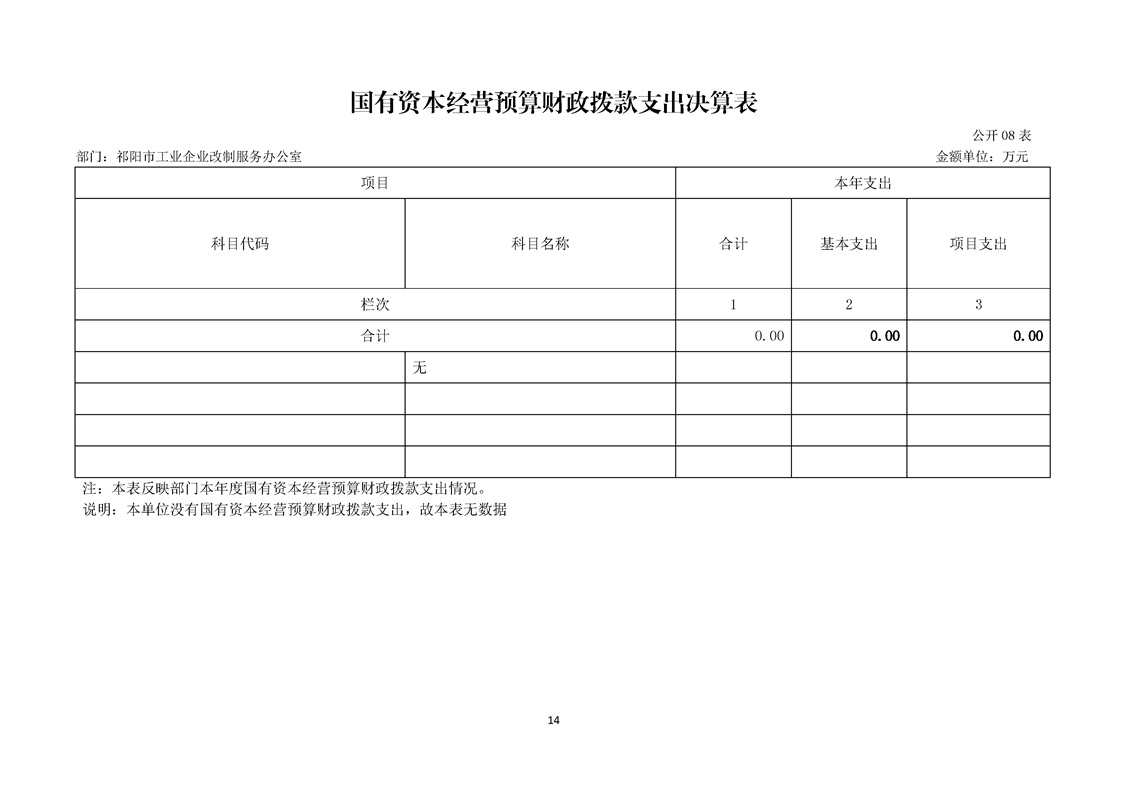

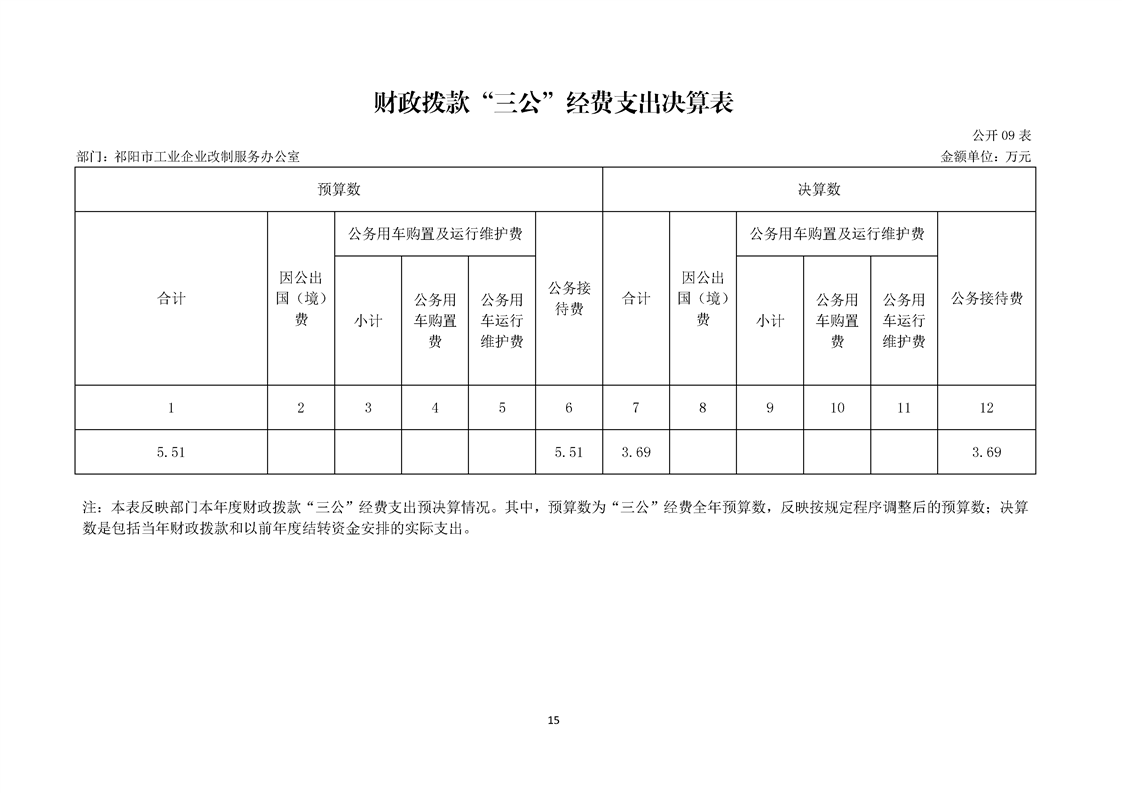

2022年度祁阳市工业企业改制服务办公室部门决算

2023-11-20 09:57

来源:

祁阳市工业企业改制服务办公室

作者:

【字体:

大

中

小

】

扫一扫在手机打开当前页

【TOP】

【

打印页面

】【

关闭页面

】

政务

办事

互动

概况

湘公网安备:43112102000120 网站标识码:4311210015号

湘公网安备:43112102000120 网站标识码:4311210015号 监督一点通

监督一点通 三湘e监督

三湘e监督 湖南省政府网

湖南省政府网

网站首页

网站首页 走进祁阳

走进祁阳 政务公开

政务公开 办事服务

办事服务 政民互动

政民互动